Inhaltsverzeichnis

- Inhaltliche Anforderungen an einen CSRD-Bericht

- Achtung: Integration der EU-Taxonomy im CSRD-Bericht

- Variable Inhalte je nach Unternehmen

- Struktur und visuelle Darstellung des CSRD-Berichts

- Anleitung zur Erstellung eines CSRD-Berichts

- Best Practices für CSRD-Berichte

- CSRD Berichte – ein Fazit

- FAQ

- Mehr erfahren

13 minutes

Ab 2025 sind viele Unternehmen in der EU verpflichtet, umfassende Nachhaltigkeitsberichte gemäß der Corporate Sustainability Reporting Directive (CSRD) zu erstellen. Diese Berichte, die sich an den European Sustainability Reporting Standards (ESRS) orientieren, sollen eine transparente und einheitliche Berichterstattung über die Nachhaltigkeitsleistung von Unternehmen sicherstellen. Doch wie genau muss ein solcher Bericht aussehen und welche Anforderungen stellt die CSRD?

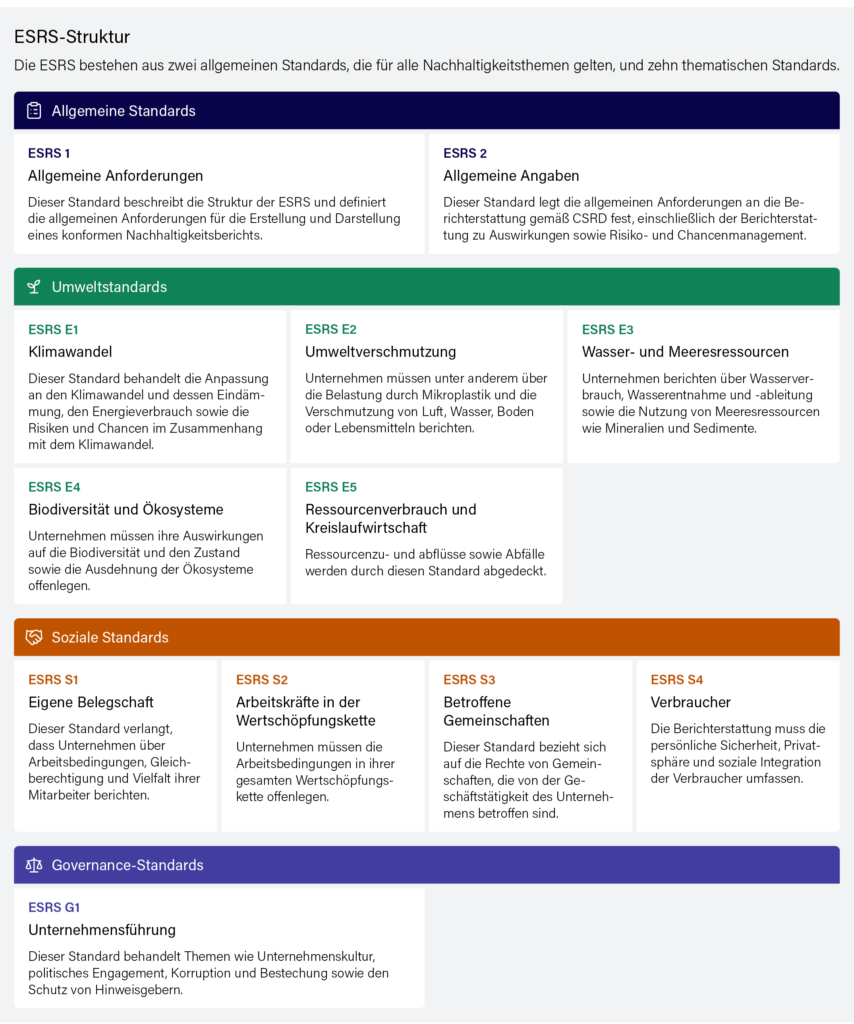

Inhaltliche Anforderungen an einen CSRD-Bericht

Ein CSRD-konformer Nachhaltigkeitsbericht muss spezifische Themenbereiche abdecken, die auf die ESG-Kriterien (Umwelt, Soziales und Unternehmensführung) basieren. Folgende Kerninhalte sind dabei verpflichtend:

- Doppelte Wesentlichkeitsanalyse: Unternehmen müssen ermitteln, welche Themen in Bezug auf die Auswirkungen, Risiken und Chancen (Impacts, Risks & Opportunities – IROs) als wesentlich einzustufen sind. Diese Analyse ist der zentrale Ausgangspunkt des CSRD-Berichts und entscheidet darüber, zu welchen Themen das Unternehmen detaillierte Informationen liefern muss.

- Datenpunkte der CSRD: Ein CSRD-Bericht umfasst über 1.000 potenzielle Datenpunkte, die qualitative und quantitative Kennzahlen zu den berichtspflichtigen Themen darstellen. Durch die doppelte Wesentlichkeitsanalyse wird entschieden, welche dieser Datenpunkte tatsächlich berichtet werden müssen. Einige Punkte, wie die Auswirkungen des Klimawandels, sind jedoch für alle Unternehmen verpflichtend. Die Berichterstattung erstreckt sich nicht nur auf unternehmensinterne Daten, sondern auch auf Informationen aus der gesamten Wertschöpfungskette, was den Arbeitsaufwand erheblich erhöht.

- Verbindlichkeit der Standards: Die allgemeinen Standards ESRS 1 und ESRS 2 sind für alle Unternehmen bindend und legen die grundlegenden Berichtsanforderungen fest. ESRS 1 definiert allgemeine Prinzipien, während ESRS 2 konkrete Offenlegungen vorschreibt, die unabhängig vom Nachhaltigkeitsaspekt zu berücksichtigen sind. Unternehmen, die bestimmte Themen wie Klimawandel als unwesentlich einstufen, müssen dies ausführlich begründen.

- Nachhaltigkeitsinformationen: Ein umfassender Bericht muss detaillierte Informationen zu Umweltaspekten, sozialen Aspekten und der Unternehmensführung enthalten. Diese Informationen werden in die Bereiche Allgemeine Informationen, Umwelt, Soziales und Governance gegliedert. Ein besonderer Fokus liegt auf branchenspezifischen Anforderungen, die durch sektorspezifische Standards künftig noch stärker präzisiert werden.

- Konkretisierung von IROs: Die ESRS-Standards fordern eine klare Darstellung der IROs. Unternehmen müssen die spezifischen Auswirkungen, Risiken und Chancen im Kontext der Nachhaltigkeit analysieren und dokumentieren. Unternehmen müssen diese transparent und leicht auffindbar präsentieren, idealerweise in Form von Tabellen oder strukturierten Listen.

- Ziele, Maßnahmen und Ergebnisse: Es wird empfohlen, die Berichtsinhalte nach der sogenannten PAT-Struktur (Policies, Actions, Targets) zu gliedern. Dies hilft Lesern, relevante Informationen zur Nachhaltigkeitspolitik, zu Maßnahmen sowie zu den gesetzten und erreichten Zielen des Unternehmens schnell zu finden.

Achtung: Integration der EU-Taxonomy im CSRD-Bericht

Die EU-Taxonomy spielt eine wichtige Rolle im Umweltkapitel des CSRD-Berichts, auch wenn sie kein direkter Teil der CSRD ist. Sie definiert, welche wirtschaftlichen Aktivitäten als nachhaltig gelten und so im Einklang mit der EU-ESG-Agenda stehen. Da sie auch viele Unternehmen betrifft, die unter die CSRD fallen, ist es sinnvoll, die EU-Taxonomy im gleichen Bericht zu behandeln.

- Inhalt des EU-Taxonomy-Abschnitts: Dieser Abschnitt sollte eine Übersicht der wirtschaftlichen Aktivitäten enthalten, die gemäß EU-Taxonomy als nachhaltig eingestuft werden sowie eine Beschreibung der nachhaltigen Investitionen und deren Anteil an den Gesamtausgaben. Zusätzlich sollte dargestellt werden, wie die Unternehmensaktivitäten zur Erfüllung der EU-Klimaziele beitragen.

- Kein Tagging erforderlich: Der Abschnitt zur EU-Taxonomy wird ohne XBRL-Tagging eingebunden, d. h. er kann als Fließtext oder mit eigenen Tabellen zur Erläuterung erscheinen.

Die Integration der EU-Taxonomy im Umweltkapitel des CSRD-Berichts ermöglicht Unternehmen, alle relevanten Nachhaltigkeitsinformationen übersichtlich in einem Bericht zusammenzufassen.

Variable Inhalte je nach Unternehmen

Während bestimmte Inhalte im CSRD-Bericht vorgeschrieben sind, variieren andere je nach Größe, Branche und Tätigkeitsbereich eines Unternehmens. Ein kleines Unternehmen in der Technologiebranche wird andere wesentliche Themen haben als ein multinationaler Konzern im produzierenden Gewerbe. Beispiele für variable Inhalte:

- Spezifische ESG-Themen: Die CSRD lässt Raum für branchen- oder unternehmensspezifische Themen. So wird ein Unternehmen im Gesundheitswesen soziale Themen stärker gewichten, während ein Chemiekonzern Umwelt- und Sicherheitsaspekte detaillierter behandeln muss.

- Individuelle Wesentlichkeitsanalyse: Unternehmen bestimmen selbst, welche der zehn ESRS-Themen (z. B. Biodiversität oder Arbeitsbedingungen) sie als wesentlich einstufen. Frühere Berichte zeigen, dass je nach Unternehmen zwischen drei und zehn Themen als relevant gelten.

Struktur und visuelle Darstellung des CSRD-Berichts

Die Struktur eines CSRD-Berichts folgt den Vorgaben der European Sustainability Reporting Standards (ESRS), lässt Unternehmen jedoch genügend Freiheiten für eine individuelle Gestaltung. Der Bericht wird typischerweise in vier Hauptbereiche gegliedert: Allgemeine Informationen, Umwelt, Soziales und Governance. Diese ESG-Struktur erleichtert die Lesbarkeit und Vergleichbarkeit der Berichte. Eine Herangehensweise ist die sogenannte PAT-Struktur (Policies, Actions, Targets), bei der die Kapitel die Richtlinien, Maßnahmen und Ziele eines Unternehmens darstellen. Diese Struktur wird von der EFRAG (European Financial Reporting Advisory Group) empfohlen, da sie auch die spätere digitale Kennzeichnung im European Single Electronic Format (ESEF) erleichtert.

In Bezug auf die visuelle Gestaltung sollte der Bericht sowohl funktional als auch ansprechend sein. Tabellen, Diagramme und Schaubilder sind nützliche Werkzeuge, um komplexe Inhalte wie IROs (Impacts, Risks & Opportunities) oder die Wertschöpfungskette anschaulich darzustellen. Gleichzeitig sollten Bilder und Designs gezielt eingesetzt werden, um die Botschaften des Berichts zu unterstützen, ohne vom Inhalt abzulenken. Eine klare, übersichtliche Präsentation hilft, den Bericht für verschiedene Zielgruppen – von Wirtschaftsprüfern bis zu Stakeholdern – zugänglich zu machen.

Anleitung zur Erstellung eines CSRD-Berichts

Es empfiehlt sich folgenden Prozess für Unternehmen durchzuführen:

- Vorbereitung und Planung: Frühzeitiger Aufbau einer Projektstruktur zur effizienten Berichterstellung, inklusive Zuweisung von Verantwortlichkeiten und Ressourcen. In der Vorbereitung sollte ermittelt werden, ob der CSRD-Bericht komplett alleine erstellt werden kann oder externe Hilfe benötigt wird. Hinweis: Da das Thema hochkomplex ist und viele Ressourcen und Zeit in Anspruch nimmt, empfiehlt sich von Anfang an der Einsatz einer digitalen und automatisieren Software.

- Durchführung einer Wesentlichkeitsanalyse: Die Ermittlung wesentlicher Nachhaltigkeitsthemen ist der erste Schritt und basiert auf potenziellen ESG-Auswirkungen, Risiken und Chancen. Nur wenn die finale Wesentlichkeitsmatrix vorliegt, können Sie mit den nächsten Schritten weitermachen.

- Datenerhebung und -aufbereitung: Quantitative und qualitative Daten zu wesentlichen Themen sammeln – besonders Umweltkennzahlen, soziale Indikatoren und Governance-Metriken.

- Festlegung von Zielen und Maßnahmen: Die Nachhaltigkeitsstrategie sollte klar definiert und Ziele sowie konkrete Maßnahmen zur Dokumentation des Fortschritts festgelegt werden.

- Erstellung des Berichts nach der PAT-Struktur: Gliedern Sie den Bericht nach Policies (Richtlinien), Actions (Maßnahmen) und Targets (Zielen), um eine konsistente und verständliche Struktur zu gewährleisten.

- Prüfung und Veröffentlichung: Bevor Unternehmen den Bericht veröffentlichen, muss er von einem unabhängigen Wirtschaftsprüfer validiert werden, um die Einhaltung der Anforderungen sicherzustellen.

Best Practices für CSRD-Berichte

1. Integration von Nachhaltigkeitszielen in die Strategie

Erfolgreiche CSRD-Berichte zeichnen sich dadurch aus, dass sie die Nachhaltigkeitsziele nahtlos in die Unternehmensstrategie einbinden. Unternehmen sollten zeigen, wie ihre ESG-Ziele mit den geschäftlichen Prioritäten harmonieren, um langfristige Wertschöpfung und Wettbewerbsfähigkeit zu fördern. Klare Verknüpfungen zwischen Nachhaltigkeitsmaßnahmen und wirtschaftlichen Ergebnissen schaffen Vertrauen bei Investoren und anderen Stakeholdern.

2. Transparenz und Konsistenz

Ein guter Bericht ist transparent, präzise und leicht nachvollziehbar. Das bedeutet, dass Unternehmen nicht nur über Erfolge, sondern auch über Herausforderungen berichten. Die konsistente Darstellung von Daten und Fortschritten über mehrere Berichtszyklen hinweg stärkt die Glaubwürdigkeit. Der Einsatz klar strukturierter Kapitel, wie sie die ESRS vorgeben, hilft, die Inhalte einheitlich aufzubereiten.

3. Stakeholder-Engagement

Ein weiterer Best Practice ist die Einbindung von Stakeholdern in den Berichtsprozess. Unternehmen, die regelmäßig mit internen und externen Interessengruppen kommunizieren, können relevante Themen priorisieren und sicherstellen, dass ihre Berichterstattung die Erwartungen dieser Zielgruppen erfüllt. Dies erhöht nicht nur die Akzeptanz des Berichts, sondern auch die Wertschätzung der Nachhaltigkeitsbemühungen.

4. Vorbereitung und Schulung

Viele Unternehmen profitieren davon, vor dem ersten offiziellen CSRD-Bericht einen Probelauf durchzuführen. Dieser sogenannte „Übungsbericht“ hilft dabei, Schwachstellen im Prozess zu identifizieren, Mitarbeiter zu schulen und Datenlücken frühzeitig zu schließen. Eine enge Zusammenarbeit mit Wirtschaftsprüfern und Nachhaltigkeitsexperten ist ebenfalls entscheidend, um eine reibungslose Prüfung und Konformität mit den Anforderungen sicherzustellen.

5. Einsatz digitaler Software oder externer Anbieter

Viele Unternehmen stehen vor der Herausforderung, die Ressourcen für die Erstellung eines CSRD-Berichts intern nicht bereitstellen zu können. Der Prozess ist zeitaufwändig, teuer und erfordert tiefgreifendes Fachwissen, das selbst Nachhaltigkeitsmanager häufig erst noch aufbauen müssen. Eine effektive Lösung besteht im Einsatz digitaler Software oder der vollständigen Auslagerung an externe Anbieter.

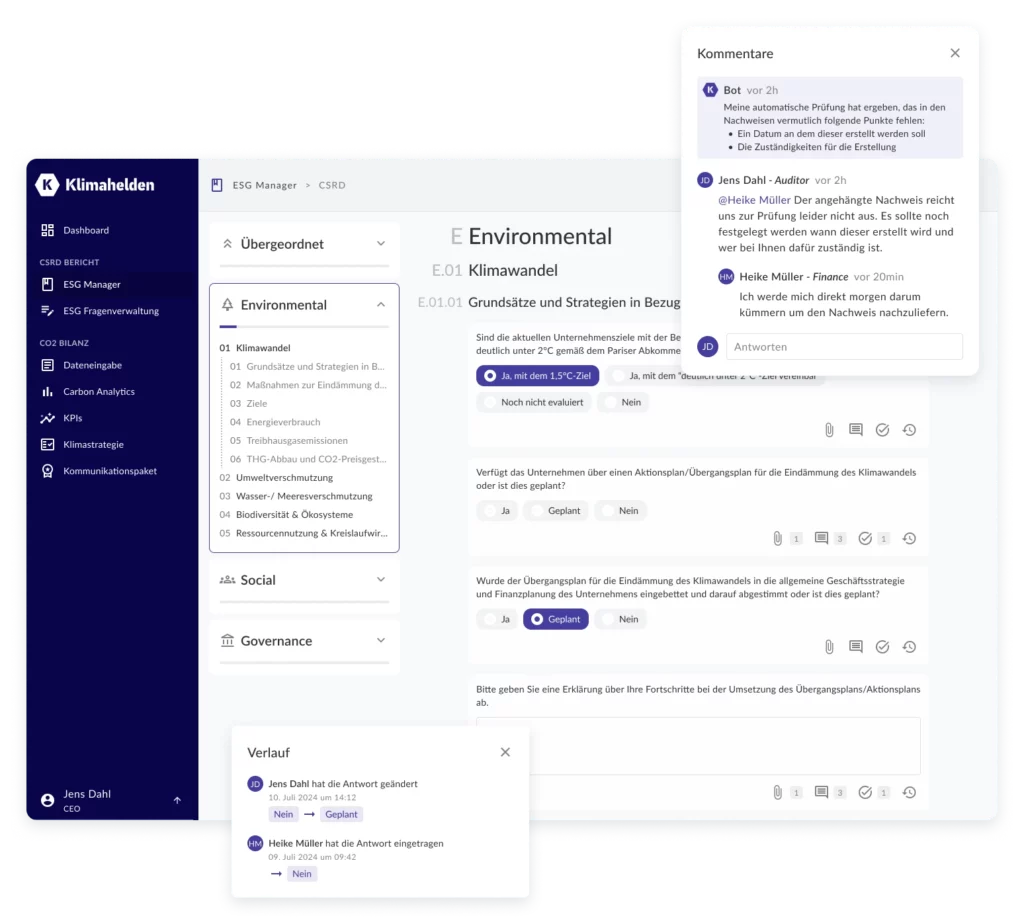

Digitale Tools bieten Unternehmen die Möglichkeit, den CSRD-Bericht einfacher zu erstellen und alle relevanten Daten an einem Ort zu bündeln. Besonders praktisch ist die integrierte Zusammenarbeit zwischen verschiedenen Abteilungen und Stakeholdern, wodurch Abstimmungsprozesse deutlich vereinfacht werden. Alternativ können Unternehmen den gesamten Prozess an erfahrene Anbieter auslagern, die Expertise und geprüfte Berichte liefern.

Vorteile digitaler Tools

Unternehmen sparen Zeit und Kosten, da sie keine umfangreichen Inhouse-Ressourcen aufbauen müssen. Zudem profitieren sie von Expertise, die prüfsichere und konforme Berichte garantiert. Bei Prüfungen bieten solche Lösungen ein hohes Maß an Sicherheit und Transparenz. Der Einsatz von Software oder externen Partnern ist daher besonders für Unternehmen geeignet, die die Komplexität des CSRD-Prozesses minimieren und ihre Nachhaltigkeitsziele effizient umsetzen möchten.

Die Lösung: Klimahelden

Klimahelden bietet Unternehmen eine einfache und effiziente Lösung, um den komplexen Prozess der CSRD-Berichterstellung zu meistern. Die intuitive Plattform ermöglicht die Erstellung prüfsicherer und vollständig konformer Berichte – von der Wesentlichkeitsanalyse bis hin zur finalen Prüfung. Dank ihres modularen Aufbaus können Unternehmen die Software flexibel nutzen: entweder zur Unterstützung des internen Teams oder für die komplette Abgabe des Prozesses an Klimahelden und ihre Experten. Die Software erleichtert die Zusammenarbeit verschiedener Stakeholder durch zentrale Datenverwaltung und klare Workflows. Neben Zeit- und Kosteneinsparungen bietet die Plattform maximale Datensicherheit und gewährleistet eine reibungslose Prüfung durch Wirtschaftsprüfer. Mit der Klimahelden Software werden Unternehmen optimal auf die Anforderungen der CSRD vorbereitet und können ihre Nachhaltigkeitsziele mit minimalem Aufwand erreichen.

CSRD Berichte – ein Fazit

Die CSRD bringt neue Anforderungen und Herausforderungen in der Nachhaltigkeitsberichterstattung mit sich. Unternehmen, die sich gut vorbereiten und eine strukturierte Vorgehensweise einhalten, können nicht nur die gesetzlichen Vorgaben erfüllen, sondern auch das Vertrauen ihrer Stakeholder stärken und ihre Nachhaltigkeitsleistung transparent kommunizieren.

FAQ

1. Was ist der Unterschied zwischen einem CSRD Bericht und einem klassischen Nachhaltigkeitsbericht?

Der CSRD Bericht unterscheidet sich vom klassischen Nachhaltigkeitsbericht, da er auf den European Sustainability Reporting Standards (ESRS) basiert und strenge Vorgaben zu Transparenz, Vergleichbarkeit und Einheitlichkeit enthält. Während frühere Berichte oft freiwillig und inhaltlich weniger detailliert waren, erfordert die CSRD spezifische Angaben zu Umwelt-, Sozial- und Governance-Themen (ESG) und umfasst detaillierte Anforderungen an die Wesentlichkeitsanalyse und IROs (Impacts, Risks & Opportunities).

2. Welche Rolle spielt die EU-Taxonomy im CSRD Bericht?

Die EU-Taxonomy ist kein direkter Bestandteil der CSRD, ergänzt jedoch den Bericht im Bereich Umwelt. Sie bietet ein Klassifikationssystem, das definiert, welche wirtschaftlichen Aktivitäten als nachhaltig gelten und wie diese zur Erreichung der EU-Klimaziele beitragen. Im CSRD Bericht wird die EU-Taxonomy daher meist im Kapitel Umwelt integriert, um eine umfassende Darstellung der Nachhaltigkeitsleistungen des Unternehmens zu gewährleisten.

Der Prozess umfasst mehrere Schritte: Zunächst müssen Unternehmen eine Wesentlichkeitsanalyse durchführen, um relevante ESG-Themen zu identifizieren. Danach folgt die Datenerhebung und -analyse, gefolgt von der Erstellung des Berichts, der meist nach der PAT-Struktur (Policies, Actions, Targets) gegliedert ist. Zum Abschluss muss der Bericht von einem unabhängigen Wirtschaftsprüfer validiert werden, bevor Unternehmen diesen veröffentlichen können.

5. Wann und wo werden die ersten CSRD Berichte veröffentlicht?

Die ersten verpflichtenden CSRD Berichte sind Anfang 2025 fällig und müssen bis spätestens Anfang 2026 veröffentlicht sein. Unternehmen werden die Berichte meist auf ihren Unternehmenswebsites sowie auf speziellen Plattformen für Nachhaltigkeitsberichte bereitstellen, sodass Stakeholder Zugang zu diesen wichtigen Informationen erhalten.

Aktuell gibt es noch keine final geprüften CSRD-Berichte, weil die ersten verpflichtenden Berichte erst für das Jahr 2025 vorliegen müssen. Die EU hat die CSRD erst kürzlich eingeführt und die ESRS wurden erst im Juli 2023 in einer finalen Form veröffentlicht. Diese Berichte sind Teil eines neuen Standards, weshalb Unternehmen und Prüfer erst jetzt mit den Vorbereitungen beginnen. Eine Herausforderung hierbei ist das Fehlen von erprobten Vorlagen und umfassenden Referenzen.

Die ersten final geprüften CSRD-Berichte werden voraussichtlich Anfang 2026 verfügbar sein, nachdem die Berichte von den Unternehmen im Jahr 2025 erstellt und von unabhängigen Prüfern verifiziert wurden. Diese Verifizierung ist ein wichtiger Bestandteil der CSRD, um die Verlässlichkeit und Transparenz der Berichte zu gewährleisten. Für Unternehmen bietet sich so die Möglichkeit, voneinander zu lernen und Best Practices zu entwickeln.

Mehr erfahren

- Scope 1, 2 und 3-Emissionen: Einfluss auf die CSRD-Berichterstattung

- Was sind Scope 1 Emissionen bei der CSRD?

- Welche Auswirkungen hat die CSRD-Verschiebung auf Unternehmen?

- CSRD-Herausforderungen der IT- & Dienstleistungsbranche

- Umweltstandards messen: ESRS E1 erklärt

- CSRD Berichte – Aufbau & Leitfaden für Unternehmen

- CSRD-Berichterstattung: Excel vs. digitale Lösungen

- Die Verbindung zwischen der EU Taxonomy und CSRD

- CSRD-Berichtspflicht für KMU bietet Chancen

- Starke Partner bei der Reduzierung von CO₂-Emissionen: Klimahelden & Tree.ly